COLUMNコラム

ディールオリジネーションフェーズにおける成功に導くアプローチ

2025.6.19

M&Aの成果を最大化するためには、戦略設計やターゲット設定などの初期段階である「ディールオリジネーションフェーズ」での取り組みが極めて重要です。今回は、このフェーズで多くみられる課題と、その解決策について、ビヨンドアーチパートナーズの樺澤MDと小林MDにお話を伺いました。

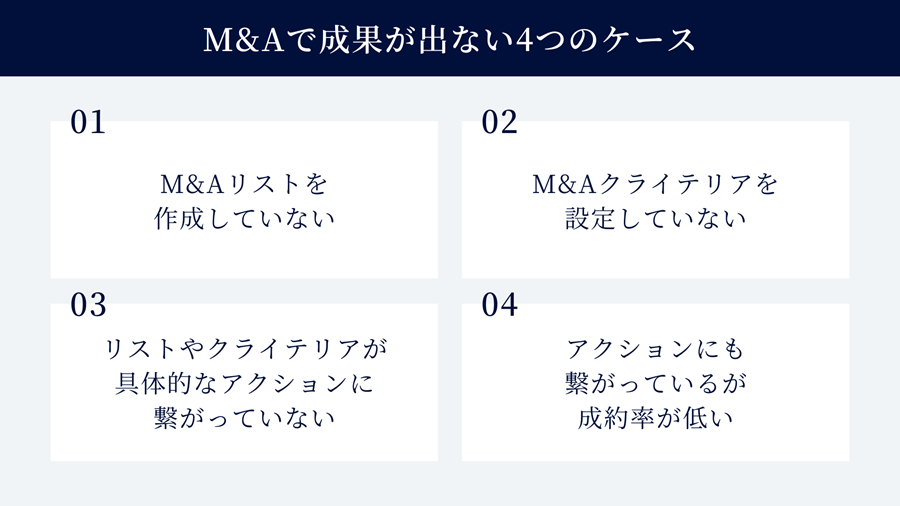

ディールオリジネーションフェーズにおける、M&Aで成果が出ない企業の4つのケース

樺澤:M&Aで思うような成果が出ない企業において、ディールオリジネーションフェーズに課題を抱えているケースが少なくありません。課題の程度は企業によって異なりますが、多くの場合以下の4つのケースに分類できます。

――それぞれのケースについて、詳しく教えてください。

ケース1:M&Aリストを作成していない

小林: 1つ目は、M&Aを実施したい意欲はあるものの「具体的なターゲット企業のリストを持っていない」または「作成方法がわからない」ケースです。この場合は、そもそもリストがないので、能動的なアプローチが実行できないばかりか、持ち込まれるM&A案件に対して場当たり的な対応のみとなってしまうため、本来検討すべき機会を見逃している可能性があります。

ケース2:M&Aクライテリアを設定していない

樺澤:2つ目は、リストは用意しているものの、対象を絞り込むにあたってのクライテリア(選定基準)を設けていないケースです。もちろん、幅広くアンテナを張ることは重要なのですが、明確な基準がなく、検討優先度が定まっていない場合、本当に自社が求めている条件が明確化していないということです。そのため、具体的な案件になりにくかったり、具体的な案件が持ち込まれた場合にもよく考えると求めていたターゲットと違ったりという可能性があります。またこのようなケースでは、持ち込まれた案件に対し、希少性に惑わされ自社の戦略に合致しない案件に食いついてしまうことも少なくありません。また、財務的な許容範囲を超えたM&Aを実行することにもつながっており、将来的な減損や事業撤退のリスクを抱えることになります。

![]()

![]()

ケース3:リストやクライテリアが、具体的なアクションに繋がっていない

小林: 3つ目は、リストやクライテリアを作成しているにも関わらず、具体的なアクションに結び付いていないケースです。

――なぜM&Aの具体的な検討に結び付かないのでしょうか。

小林:M&Aを検討する担当者等のリソース不足やアプローチ方法のノウハウ不足に加え、外部のアドバイザー等のルートを適切に活用できていないなどの要因があります。

ケース4:アクションにも繋がっているが、成約率が低い

樺澤: 4つ目は、組織としてスピード感をもった意思決定が行えないことが挙げられます。

小林:私たちビヨンドアーチパートナーズでは、こうした各ケースの課題を把握し、それぞれに適した支援を行うことで、クライアントの成功確度向上をサポートしています。

ディールオリジネーションフェーズにおけるM&Aの成功確度を高めるアプローチ

――ディールオリジネーションフェーズにおける、ビヨンドアーチパートナーズの具体的な支援内容を教えてください。

小林:成功確率を最大化するために、ディールオリジネーションフェーズは大きく下記の3ステップで体系的に進めていきます。

- M&A戦略の整理

- ターゲットの全体像およびロングリストの作成

- ターゲット間の優先順位付けおよびショートリストの作成

1. M&A戦略の整理

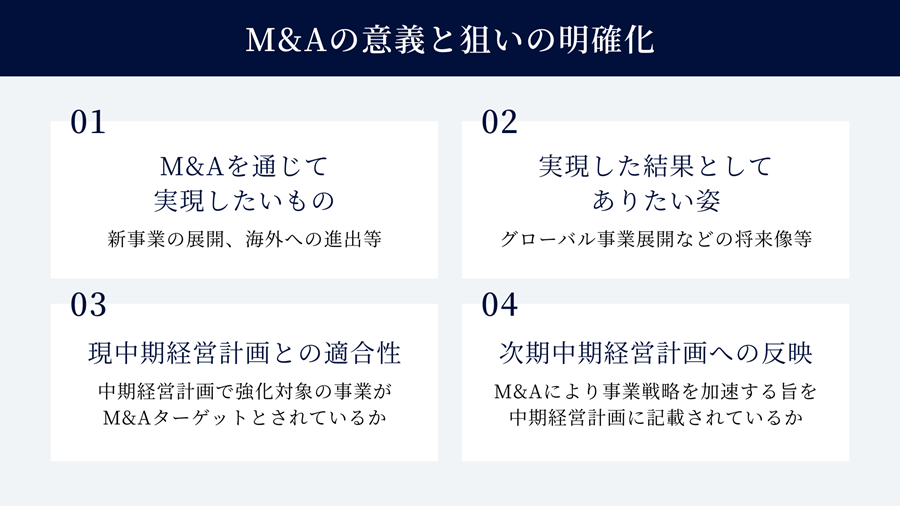

M&Aの意義、狙いの整理

樺澤:M&A戦略の整理では、まず「M&Aの意義と狙いの明確化」を行います。具体的には、以下の4つの要素を整理することが重要です。

――なぜこれらの戦略整理を実行するのでしょうか。

小林:「目的が曖昧で判断が感覚頼りになる」「M&Aが経営計画と整合しない」などの問題が生じるためです。先ほどお話したケース2の課題そのものですね。

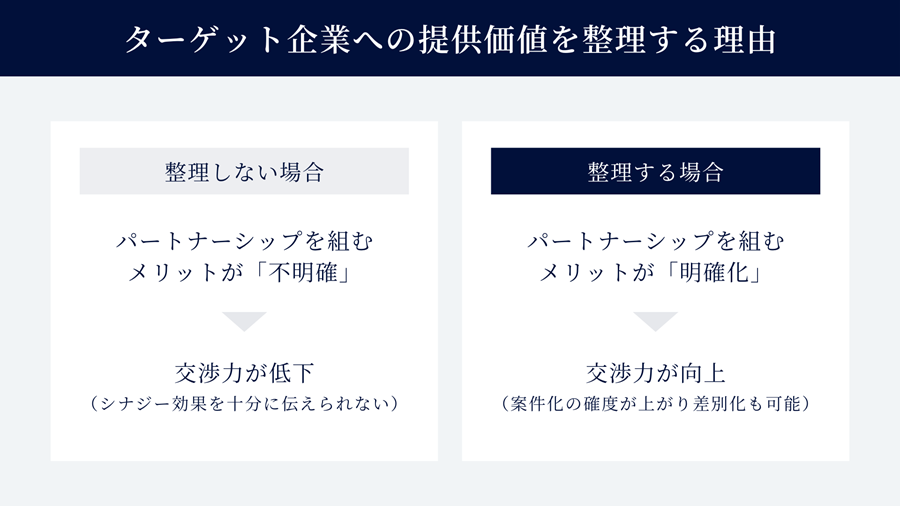

ターゲット企業に提供できる価値の整理

小林:もう一つ重要なのが「ターゲット企業に提供できる価値の整理」です。具体的には以下の2つを整理します。

- ・ターゲット業界におけるマクロトレンド、構造課題の把握

- ・シナジー効果の明確化

樺澤:前者では、人手不足、原価高騰、技術革新などの業界課題を深く理解します。後者では、企業ブランドの向上による採用加速、共同調達化による原価低減、共同での研究開発投資などの具体的なシナジーを整理します。

――なぜ、提供価値の整理を行うのでしょうか。

小林:ターゲット企業や売主側に対してパートナーシップを組むメリットを明確化することで、案件化の確度を高めたり競合買手候補との差別化が可能となったりするためです。逆に、これらが整理されていない場合、相手先にシナジー効果を十分に伝えられず、交渉力が低下してしまいます。

2. ターゲットの全体像およびロングリストの作成

ターゲット企業の母集団の整理

――次のステップについて教えてください。

樺澤:第2ステップでは「ターゲット企業の母集団の整理」を行います。具体的には以下のアクションを実行します。

- ・ターゲット業界の企業群の把握:市場・業界・事業領域単位でターゲットを特定

- ・隣接業界等における潜在的な追加ターゲット企業の有無検証:例えば商社が買手の場合、メーカーもターゲットとするなどの検討を実施

――母集団の整理を怠った場合、どのような問題が生じるのでしょうか。

小林:戦略と整合する母集団を拾えていない場合、本来アプローチすべき企業がリストから漏れ、検討の機会から漏れてしまうおそれがあります。重大な機会損失を生む可能性があるため、母集団の整理は欠かせません。

ロングリストの作成

――ロングリストの作成方法について詳しく教えてください。

小林:母集団の整理と並行して、企業データベース等から関連する業種・業界等を条件として具体的な企業情報を抽出します。有料の企業データベースを活用することもありますし、業界団体のホームページや業界調査レポート等から業界に属している企業を特定・推定する場合もあります。

※M&Aの成功確率向上に向けた戦略設計やリスト作成について、より詳しい情報やご相談をご希望の方は、お気軽にお問い合わせください。

3. ターゲット間の優先順位付けおよびショートリストの作成

事業性×定量評価

――最後のステップについて教えてください。

樺澤:第3ステップでは、「事業性(魅力度)」と「定量情報」の2つを軸に、ロングリストで抽出した企業を評価します。

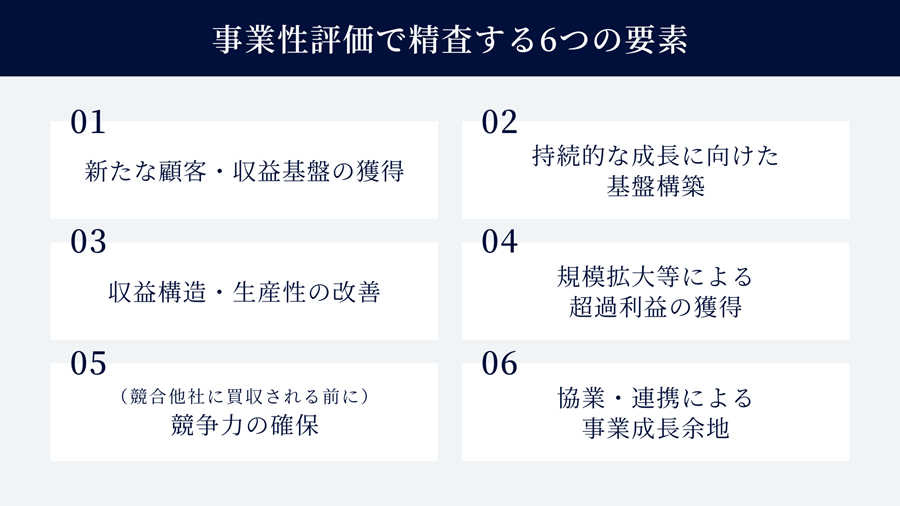

――事業性評価はどのような流れで実施するのですか。

小林:事業性評価では、買収意義の観点から以下の要素を評価します。

――定量評価についてはいかがでしょうか。

樺澤:定量評価では、「事業規模・収益性」と「買収可能性」の2つの観点から評価を行います。

前者では、例えば「売上高●億円超(一定の事業規模を確保し投資効果を見込める)」「前年比成長率●%以上(将来の成長性が期待できる)」「●期連続黒字企業(安定した収益基盤がある)」といった具体的な基準を設定します。

――「買収可能性」の評価方法についても教えてください。

樺澤:「時価総額●億円以下(買収資金規模や自社財務への影響等を鑑み現実的に案件化可能)」「主要株主の持株比率●%以上(交渉相手が明確で買収交渉が円滑に進む)」といった条件に該当するかどうかを確認します。

個別評価

――事業性と定量評価の後はどのように進めるのでしょうか。

小林:「事業性×定量評価」で評価の高かった企業を個別で評価します。具体的には、これまでの評価を総合した優先順位を検討し、より詳細な企業の事業・財務分析や買収可能性の評価を実施するという流れです。上場会社であれば開示資料を過去に遡って確認することや、外部のメディア記事、調査レポート等を多面的に検証し、対象会社について掘り下げます。

ショートリストの作成

――最終的なショートリストの作成について教えてください。

樺澤:これまで実施した事業性×定量評価、個別評価を経て、優先度が高い順に5~10社に絞り込むことでショートリストを作成します。絞り込まれた対象企業について、具体的なアプローチ経路の検討や実際の打診等を実施しますが、限られたリソースを最も効果的なターゲットに集中投下するために優先度付けは欠かせません。

ディールオリジネーションフェーズはM&A成功の分かれ道

小林:M&Aの成功は、ディールオリジネーションフェーズでの戦略的な取り組みに大きく左右されます。戦略整理から始まり、体系的なターゲット選定、そして優先順位に基づく絞り込みまで、各ステップを能動的に実行することが、M&Aの成功確度を高めると考えます。また、そのような準備を地道に実行していると、不思議と不意にターゲットに合致するM&A案件の紹介を受けたりするものです。平時からシミュレーションができていれば、そのような機会にスピーディに的確な判断が可能になるのではないかと考えます。

樺澤:これらの取り組みを自社のリソース・ノウハウだけで実現することが困難な場合は、専門的な知見とネットワークを持つ外部パートナーとの協働も有効な選択肢となります。私たちビヨンドアーチパートナーズも、クライアントのM&A成功に向けて、全力でサポートさせていただきます。M&Aの実施に向けた戦略的アプローチについて、より詳しい情報やご相談をご希望の方は、お気軽にお問い合わせください。