COLUMNコラム

ケーススタディ:ディスカウントTOBがなぜ成立したのか?

2025.8.4

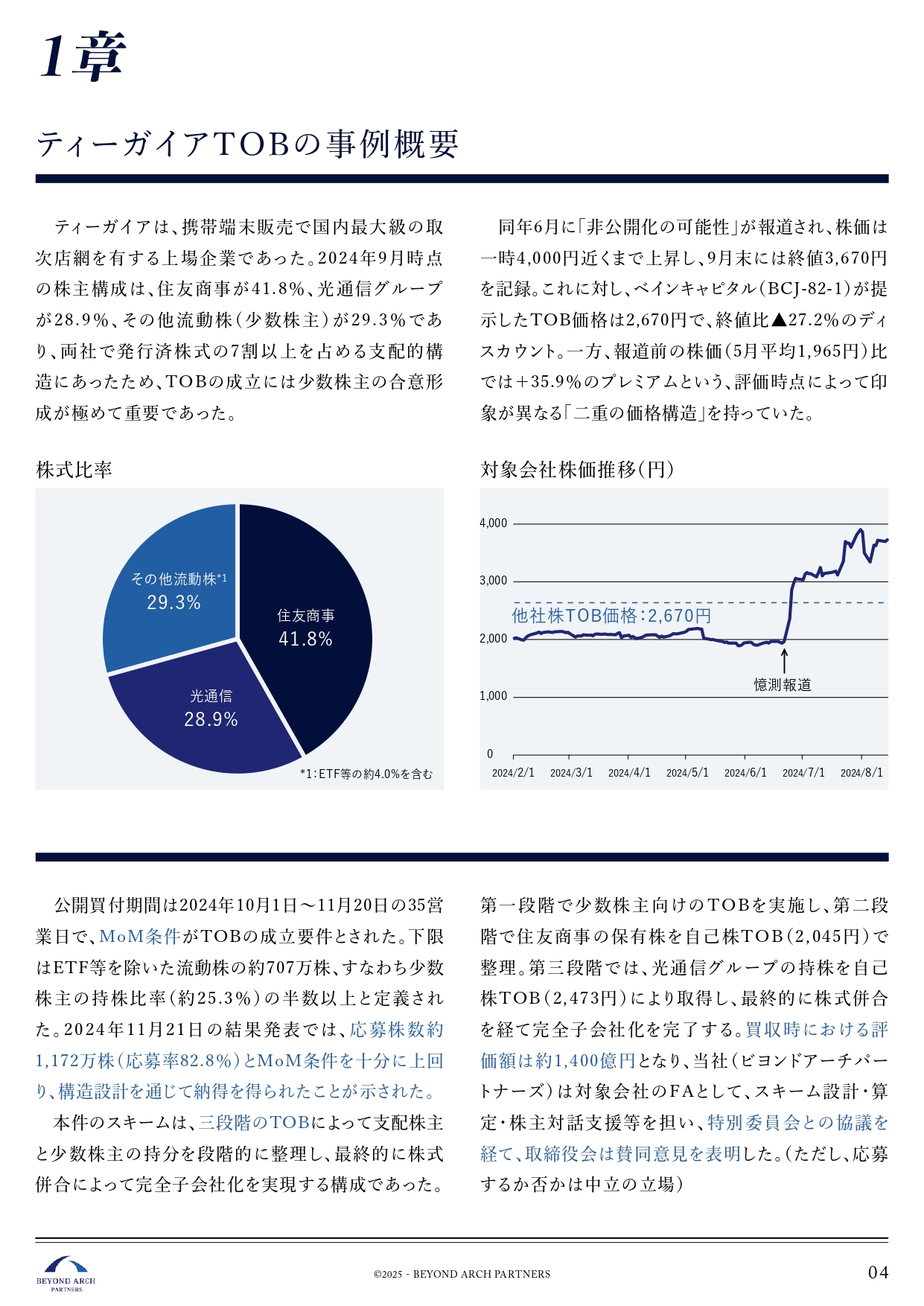

2025年6月に公表された豊田自動織機の非公開化案件は、総額4.7兆円にのぼる買収規模に加え、TOB価格が終値比約▲11%となる、いわゆる「ディスカウントTOB」であったことから、大きな注目を集めた。一般的にTOBはプレミアム付きで提示されるのが通例であり、終値を下回る価格水準での実施は多くない。そのため、「ディスカウントTOB」の成立には、価格だけでなく、制度設計や少数株主との合意形成が不可欠である。

本資料では、同様にディスカウントTOBでありながらも成立に至った事例の1つとして、当社が対象会社のファイナンシャル・アドバイザー(FA)として関与した、2024年9月に発表されたティーガイアのTOBを取り上げ、MoM条件や特別委員会との連携、三段階スキームの活用など、少数株主との納得形成を支えた構造を解説する。

本資料の概要

本資料では、この案件における段階的に構成されたTOBスキーム、MoM(少数株主の過半数が賛成しなければ不成立)条件の導入、取締役会と特別委員会を軸とした意思決定プロセスの設計を取り上げ、構造と手続によって公平性と透明性をどう担保し得るのかを検討する。同様の局面で経営陣が適切な判断を下すために、再現可能な枠組みとしてどう活用できるのかを考察していく。

導入部分を抜粋してご紹介

画像をクリックすると別ページで表示されます。本資料の詳細は以下フォームよりダウンロードください。

資料のダウンロード

以下のフォームに必要事項をご入力いただくと、ケーススタディ(PDF)をすぐにダウンロードいただけます。(所要時間:1分)